三年收入增加超22億元。

作者|云凡 張麟

編輯|王博

上車、啟動,智能駕駛系統被激活,車輛開始根據導航路線行駛;智能座艙系統被點亮,開始為駕乘人員提供個性化服務。這是一輛智能化的新能源汽車所具有的特質,而這些功能的背后,是域控制器在發揮作用。

相較于新能源汽車的電池、電機等部件,域控制器的出現要晚得多,卻已經成為了決定新能源汽車發展方向的重要零部件,并且正在發展為國內外芯片廠商、車企及解決方案供應商的必爭之地。

博世、德賽西威、華為這樣的巨頭,都已在域控制器市場深耕多年,可以說,域控制器市場的競爭激烈程度,絲毫不遜于車企品牌之間的較量。

但在這樣一個競爭激烈的市場中,一個市場知名度還不高的公司:車聯天下正悄然以“隱形冠軍”的身份,從中國域控制器市場中脫穎而出。

11月28日,車聯天下正式向港交所遞交上市申請書,啟動IPO審核流程。

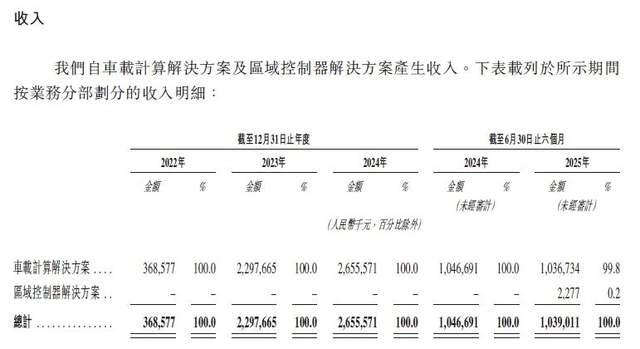

在公司成立的11年里,車聯天下經歷了從車機、儀表和T-BOX等傳統零部件到先進域控制器研發的業務轉型,并在2025年完成了全球首發的單芯片艙駕一體域控制器的量產落地。截至2025年6月30日,車聯天下已經完成了超200萬臺的域控制器累計出貨量。車聯天下的收入從2022年的3.67億元,飆升至2024年的26.56億元,收入增長近23億元。

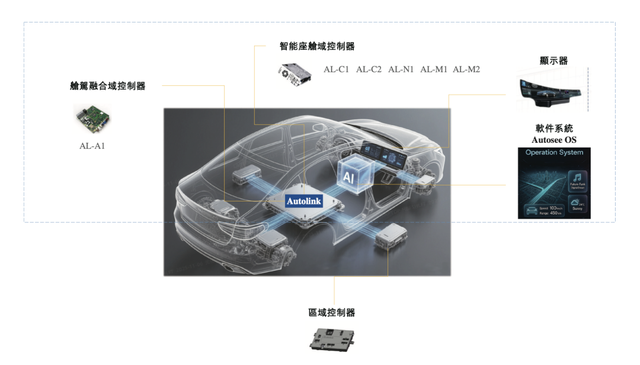

目前,車聯天下的核心產品已從域控制器,拓展到智能座艙域控制器、艙駕融合域控制器以及區域控制器,形成了矩陣,而這些正是智能汽車的“操作系統+算力平臺+神經中樞”。

對車聯天下來說,遞表港交所是一個新的開始,而穩固自己供應商的角色、利用更先進的芯片打造更高端且融合程度更高的域控制器、努力拓展全球機會是他們未來需要踐行的目標。

1.汽車電子電氣架構的革命

在消費者看不見的地方,汽車的電子電氣架構已經經歷了兩次革命。

在傳統燃油車上,車企普遍采用分布式ECU(電子控制單元)架構來實現汽車電子電氣功能。這種架構下,一個ECU對應一個功能,比如車窗ECU、車燈ECU、發動機ECU、座椅ECU等等。

這種架構帶來的結果,就是隨著車型電子動能的增多,ECU數量和連接線束的長度也隨之激增,一輛高端汽車的ECU數量可超過100個,線束長度可以達到驚人的數公里。

這極大增加了造車成本以及車身重量,同時,固定的控制單元也意味著車輛幾乎無法在出廠后進行功能升級。

為了解決ECU泛濫和功能固化等問題,汽車行業開始在電子電氣架構里引入“域”的概念,通過將汽車功能分區,將原本分散的ECU進行一定程度地集成,用域控制器來實現相應分區的功能實現。

比如座艙域就是將儀表、中控、娛樂系統、音響等功能打包整合,車身域則主要控制燈光、車門、車窗、空調;駕駛域則負責整合激光雷達、攝像頭等傳感器數據,并完成處理和決策。每一個“域”通過一個域控制器完成控制。

這是汽車電子電氣架構發生的第一次革命。

特斯拉是較早的踐行者,2018年,特斯拉Model 3就采用“中央計算模塊+區域控制器”的架構,將車輛劃分為左、右、前三個區域,每個區域由獨立的控制器管理。

進入2020年,國內的相關車企和供應商也開始迅速行動,比如在2020年4月,車聯天下就與博世聯合獲得了長城汽車V3.5平臺座艙域控項目,并簽訂了為期15個月的量產交付協議。這幾乎是國內最早的域控制器上車案例。

而車聯天下也在此時開始在市場上嶄露頭角。2021年,車聯天下推出了全球首款搭載高通驍龍SA8155P芯片的智能座艙域控制器,并成為爆款產品,陸續獲得了廣汽、奇瑞汽車、吉利汽車、比亞迪等主流車企的訂單。

到了2023年,車聯天下的智能座艙域控制器年出貨量已經超過了60萬臺。而就在這一年,一場關于域控制器的新的技術演進開始了。

2023年,中國市場開始出現域控融合的趨勢,汽車電子電氣架構正在向更高度的集成化邁進,即 "中央計算+區域控制" 架構。在這一架構中,功能域的概念開始逐漸消失,一個域控制器可以控制此前的多個功能域。

這是汽車電子電氣架構發生的第二次革命。

在這一全新的技術演進過程中,座艙域和駕駛域的率先融合已經成為業內共識。

而作為域控制器解決方案供應商的車聯天下,更是將艙駕一體域控制器的“精簡”特性發揮到了極致。

2025年10月,北汽極狐全新阿爾法T5上市,其最重要的性能革新,就是搭載了一套由車聯天下基于高通驍龍Ride Flex SA8775P打造的AL-A1艙駕一體域控制器。據了解,該型號域控制器基于單芯片實現了座艙域、智駕域與泊車功能的融合,功能包含全場景輔助駕駛、包含HUD多屏顯示和集成AVM環視的座艙功能,以及端側AI大模型應用。

根據《高工智能汽車研究院》預測,伴隨著高性價比艙駕一體方案的產業化落地,其裝車量將快速提升。到2030年,艙駕一體前裝滲透率有望突破40%,累計搭載量預計將突破1900萬輛,僅域控硬件市場需求規模超過700億元。

而車聯天下,無疑已經搶占了艙駕一體域控制器市場競爭的先發優勢,這個隱形賽道中的隱形冠軍,正在浮出水面。

2.“全棧技術+產業資本”構筑的雙重護城河

在車聯天下的招股書中,一個非常引人注目的標簽是“全球首家量產高通驍龍SA8155P芯片智能座艙域控制器”的企業。高通驍龍SA8155P芯片,這款被稱為“一代神U”的芯片,曾是高端智能汽車的代名詞。憑借這一先發優勢,車聯天下在這一單品上累計出貨量已超200萬臺,根據弗若斯特沙利文數據,截至2025年6月30日,其基于高通驍龍SA8155P芯片的域控出貨量位居全球第一。

透過這些亮眼的數據,我們進一步分析發現,車聯天下能取得今天在細分賽道的領導地位,根本在于它在過去十年里,堅持做出了多次極具魄力的戰略抉擇。

第一次抉擇,是押注自主生產體系,而非輕資產運營。

2015年,正是互聯網思維大行其道的巔峰,行業里充斥著“輕資產運營”的喧囂。在大多數人選擇做軟件、做平臺的時候,車聯天下卻做了一個在當時看來頗為“沉重”的決定:自建工廠,構建全鏈條制造能力。

目前在無錫,車聯天下已經布局了兩條SMT貼片線和五條總裝產線,并將產品良率持續控制在99.8%的高水平。這一重資產投入雖在當時被視為戰略冒險,卻成為了公司后續能夠在智能汽車銷量井噴式增長的市場大環境中,從容應對奇瑞、吉利等客戶海量訂單、快速響應市場需求的關鍵優勢。

第二次抉擇,是在“快錢”與“慢錢”之間,選擇了長跑。

創業初期,后裝市場如火如荼,那是賺快錢的黃金時代。但車聯天下明確將戰略重心押注于前裝市場,認為其具備更可持續的生態價值。這一長期主義導向,使公司避開了后裝市場隨后的競爭惡化與價值萎縮,并逐步打入比亞迪、廣汽、長城等主流主機廠的核心供應鏈。

第三次抉擇,是2019年的戰略轉型,聚焦域控制器。

當公司年營收已經做到6.7億元規模時,車聯天下判斷智能汽車電子電氣架構正向“域控化”與“軟硬件解耦”演進。為此,公司主動放棄大量仍在貢獻收入的傳統業務,將資源全面集中于智能座艙域控制器的研發。

招股書數據顯示,這次轉型直接導致公司營收由高點回落,經歷了長達三年的增長停滯期。不過,這種置之死地而后生的決絕,換來的是車聯天下對下一代E/E架構的精準卡位。

如今,在經歷了多次關鍵轉型之后,車聯天下逐漸構建起一道護城河,其核心在于“軟硬一體”的技術根基與“生態中立”的開放戰略。

面對行業快速迭代的需求,車聯天下通過全棧自研構建了從底層硬件設計到Autosee OS操作系統的完整能力鏈。其創新的平臺化策略,通過硬件標準化與軟件分層解耦,將產品開發轉變為“樂高式”模塊化組裝。這種模式讓公司在面對多元化客戶需求時,能夠快速調配成熟模塊,實現真正的降本增效與敏捷響應。

在生態布局上,車聯天下更是扮演著產業“連接器”的角色。

在芯片層面,與高通、聯發科、AMD、芯馳等國內外主流廠商深度合作,實現從高端到入門市場的全覆蓋;在算法領域,聯合卓馭科技等合作伙伴推進艙駕融合方案;在前瞻技術方面,與中際旭創共同布局下一代車載光傳輸技術。同時,通過整合地圖、語音、娛樂等優質生態資源,為車企打造個性化的數字座艙體驗。

基于這些能力,車聯天下正在重新定義與整車廠的合作模式。

合作關系從傳統的供應采購,升級為從產品定義階段就深度參與的“共同創造”。在主機廠的SOR(技術需求說明書)方案請求階段,車聯天下便提前介入,參與芯片選型與架構設計,確保解決方案與整車平臺的最佳匹配。通過提供基于高通最新平臺的核心產品,幫助車企在激烈的市場競爭中依靠差異化體驗實現價值突破,從而建立起更加穩固、持久的合作伙伴關系。

在主機廠的SOR體系中,智能網聯域控制器不是一個普通零部件,而是整車智能架構的核心決策點,它決定了這輛車能有多聰明、能用多久、能升級到什么程度。

當然,在汽車行業,資本從來不只是冰冷的數字,更是一張通往產業核心地帶的“入場券”。

車聯天下的股東名單,堪稱一張中國智能汽車產業的“微縮圖景”:既有蔚來資本、奇瑞、北汽等整車廠資本,也有博世、威孚高科這樣的傳統 Tier1巨頭,以及四維圖新這樣的關鍵供應鏈企業。

近日,車聯天下最新完成近1億美金融資,由隆湫資本領投,老股東新尚資本、錫創投持續加碼,北汽產投、中銀資產、貝斯特、南京文投等多家機構跟投。多方資本正以股權為紐帶,共同構建起支撐車聯天下持續進階的戰略生態網絡。

其中,博世作為全球頭部Tier 1企業,它代表的是強大的背書效應:在行業“缺芯”最嚴重的時期,博世的加持為車聯天下提供了寶貴的供應鏈安全性。另一方面,車聯天下通過與博世的深度捆綁,得以迅速切入長城、廣汽等核心客戶,完成行業領頭羊的華麗轉身。

與博世代表的工業嚴謹形成鮮明對比的,是蔚來資本注入的互聯網基因。這家源自新勢力的投資機構,已經陪伴車聯天下8年,為車聯天下帶來了對“軟件定義汽車”和“用戶體驗”的深刻理解。如今,車聯天下的區域控制器解決方案,已經在蔚來樂道L90車型上實現量產,可以想像,未來會更多放量。

而最值得玩味的是奇瑞、北汽等主機廠資本的深度介入。

在信任成本極高的汽車行業,這種“資本聯姻”徹底打破了傳統甲乙方的博弈關系,將雙方轉化為休戚與共的利益共同體。在這樣的背景下,車聯天下得以從車型定義的最初階段就深度參與,與主機廠共同定義產品架構。這種基于資本紐帶的深度綁定,構筑了純財務投資者無法復制的競爭壁壘。

這一切最終轉化為招股書中那條陡峭的增長曲線。

車聯天下的收入從2022年的3.69億元,飆升至2024年的26.56億元。在短短三年間,收入已是原來的7倍多。

招股書顯示,這一快速增長源于其深度覆蓋了奇瑞、比亞迪、廣汽、吉利等頭部自主品牌。前五大客戶貢獻了約99%的收入,其中奇瑞、吉利等大客戶的車型銷量爆發,直接帶動了車聯天下的業績起飛。

這印證了一個硬核的產業邏輯:在智能汽車的變局中,精準卡位頭部玩家的生態圈,遠比單打獨斗更能獲得確定性增長。

根據弗若斯特沙利文的資料,車聯天下在多個關鍵維度上已占據制高點:

全球高通驍龍SA8155P芯片平臺出貨量第一:按截至2025年6月30日的出貨量計,車聯天下位居高通驍龍SA8155P芯片智能座艙域控制器首位,奠定了其在該主流芯片平臺上的領先地位。

中國市場整體排名第二:按2024年收入計,車聯天下在中國智能座艙域控制器市場排名第二,展現出其作為獨立第三方供應商的體系化能力。

技術迭代中保持前瞻卡位:車聯天下不僅在2021年實現高通驍龍SA8155P芯片域控制器的全球首批量產,也已完成高通驍龍Ride Flex SA8775P艙駕融合平臺的首發定點。在智能汽車的賽道上,一步快,往往意味著步步快。

3.從“中國冠軍”到“全球玩家”的躍遷

今年春節剛過,空氣中還彌漫著爆竹的氣味,車聯天下的年會定下了未來十年的戰略。正月十七,董事長楊泓澤站在臺上,首次系統闡述了車聯天下的“三全戰略”——全球化、全域化、全體系化。

一個有意思的細節是,當天車聯天下團隊開完會后,還一起吃了“三全”湯圓。

車聯天下的成長軌跡,某種程度上是中國智能汽車供應鏈發展的一個縮影。早期他們以智能座艙控制器切入市場,在軟硬解耦、域控集中的行業趨勢中找到了自己的立足點。而隨著芯片算力持續提升,數據交互需求呈指數級增長,車聯天下意識到:域與域之間的邊界正在變得模糊。

“全域化”的提出,正是基于對這種技術路線的深刻理解。

從智能座艙到艙駕融合,再到中央計算,底層邏輯一脈相承——都是算力集中與數據融合的必然產物。

「甲子光年」了解到,車聯天下做座艙域控時,就已經在思考如何將這種能力延伸到車輛的其他領域。這不是戰略上的突變,而是技術積累到一定程度后的自然溢出。這種技術認知的連續性,使得車聯天下能夠相對平滑地切入更復雜的領域。

值得注意的是,車聯天下此次募資明確將下一代艙駕融合及中央計算平臺作為研發重點。這意味著他們的角色正在從提供特定功能的“部件供應商”,向參與甚至主導整車電子電氣架構定義的“方案定義者”演進。

在全球化布局上,車聯天下展現出不同于傳統供應鏈企業的雄心。

在智能化競爭的下半場,全球主流OEM對供應商的要求已不再是簡單的成本與交付,而是前瞻性的技術共研與快速的本地化響應。基于此,車聯天下開始構建獨立的全球能力體系。目前,車聯天下已經在日本、美國等地設立分公司。

“全體系化”則強調的不僅是戰略構想,更是從組織、人才、流程到制造的全鏈路能力沉淀,是一場整體的內功修煉。

在全球智能汽車的牌桌上,技術領先或許能讓一家企業拿到入場券,但真正能讓玩家留在牌局并不斷加注的,正是這種深厚而可靠的體系實力。車聯天下在下的,正是這樣一盤通盤棋局。

回望中國汽車產業的發展歷程,從“市場換技術”的追隨者,到在智能電動化浪潮中與全球同行站在同一起跑線,車聯天下的成長軌跡是這一變遷的生動注腳。他們的每一步探索——無論是艙駕融合產品的量產成熟度,還是海外分公司的實際運營,亦或是與全球芯片廠商的合作深度——都在為中國汽車產業的升維積累寶貴經驗。

站在港交所遞表這個節點上,車聯天下面臨的已不僅是技術或市場的競爭,更是體系能力與戰略耐力的綜合考驗。他們的故事才剛剛進入精彩的章節。

(封面來源:網絡圖片)

作者:甲子光年

作者:甲子光年

44522

44522 688

688 146

146 0

0